Les voleurs d'identité sont plus actifs que jamais. En 2012, la Federal Trade Commission a reçu plus de 2 millions de plaintes de consommateurs et, pour la 13e année consécutive, le vol d'identité était la catégorie de plaintes la plus répandue: 369 132 rapports de vol d'identité ont été ajoutés au réseau Consumer Sentinel de la FTC au cours de l'année. une augmentation de plus de 30% par rapport à 2011.

La semaine dernière, la FTC a publié son livre de données sur le réseau Consumer Sentinel Network (PDF) 2012. Selon le rapport, la catégorie de vol d'identité qui connaît la croissance la plus rapide concerne les documents et avantages gouvernementaux: les plaintes dans cette catégorie ont augmenté de 46% par rapport à l'année civile 2010. Fraude à la carte de crédit (13%), fraude au téléphone ou aux services publics (10%) et la fraude bancaire (6%) étaient les catégories les plus courantes de vol d'identité en 2012.

L'augmentation du nombre de plaintes pour vol d'identité peut vous amener à envisager l'un des nombreux services payants qui promettent de vous défendre contre le vol d'identité et d'autres crimes en ligne. De nombreux experts considèrent ces services comme un mauvais investissement, en particulier à la lumière des mesures que vous pouvez prendre pour vous protéger des voleurs d'identité sans avoir à dépenser de l'argent. Voici trois techniques de prévention du vol d’identité qui ne vous coûteront pas un centime.

Obtenez un rapport de crédit vraiment gratuit directement de la source

Selon la Fair Credit Reporting Act, chacune des trois agences d'évaluation du crédit fournit aux consommateurs un rapport de crédit gratuit sur demande tous les 12 mois. En réponse, Equifax, Experian et TransUnion ont créé AnnualCreditReport.com, qui vous permet de demander un rapport de crédit gratuit en ligne, via le numéro de téléphone sans frais (1-877-322-8228) ou par courrier au moyen d’un formulaire de demande téléchargeable ( PDF).

Le service vous permet en réalité de surveiller votre dossier de crédit trois fois par an en demandant un rapport à l'une des trois agences d'évaluation du crédit tous les quatre mois. Il se peut que cette surveillance soit supérieure à celle requise par de nombreux consommateurs, à moins que ces derniers aient récemment demandé un nouveau compte de crédit ou envisagent de le faire dans un proche avenir.

Notez que vous avez également droit à un rapport de crédit gratuit dans les 60 jours suivant le refus après avoir présenté une demande d'assurance, de crédit ou d'emploi, ou chaque fois qu'une entreprise prend une "mesure défavorable" contre vous. Si vous êtes au chômage, bénéficiez de l'aide sociale ou avez été victime d'un vol d'identité, vous pouvez demander un rapport de crédit gratuit, même si vous en avez déjà fait la demande au cours des 12 derniers mois. Sinon, les agences d'évaluation du crédit facturent jusqu'à 11 USD pour un deuxième rapport dans un délai d'un an.

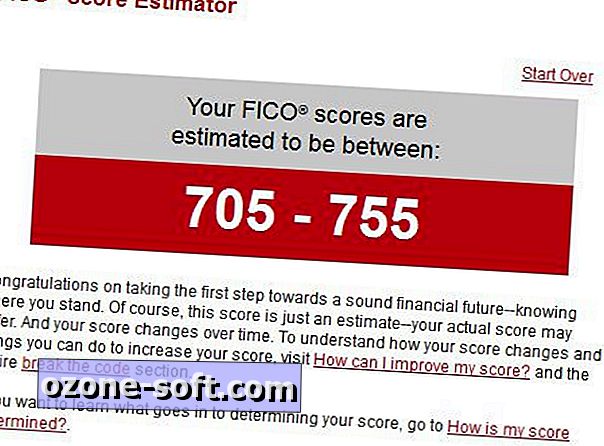

Le rapport gratuit n'inclut pas votre score FICO, qui est le nombre à trois chiffres compris entre 300 et 850 que les entreprises utilisent pour déterminer votre solvabilité. Des services tels que Credit Karma et MyFico déclarent fournir des rapports de crédit et des scores FICO gratuits, mais Credit Karma tire profit des "données sur les consommateurs" collectées, et MyFico n'offre qu'un essai gratuit de 10 jours de sa montre à 15 $ par mois. service, vous devez donc fournir un numéro de carte de crédit pour commencer l’essai et interrompre le service pendant la période d’essai afin d’éviter que les frais ne vous soient facturés.

À première vue, l'offre de Credit Karma semble attrayante, mais je ne suis pas à l'aise avec la quantité d'informations personnelles que la société recueille, telle que décrite dans la politique de confidentialité de Credit Karma. Une grande partie de l'information est nécessaire pour accéder à votre dossier de crédit, mais la différence est que les agences d'évaluation du crédit disposent déjà de cette information. Pourquoi le fournir à un autre tiers, même s'il est digne de confiance?

Le site Whatsmyscore.org propose un estimateur de score FICO gratuit qui pose 10 questions et utilise les réponses pour générer un score estimé pour chacune des trois agences d'évaluation du crédit.

La plupart des entreprises qui vous promettent un rapport de crédit gratuit sont des escroqueries qui vous font subrepticement des services payants que vous ne souhaitez pas ou dont vous n'avez pas besoin. En octobre 2011, la FTC a publié une alerte à l'arnaque contre des sites contenant des "rapports gratuits" ou des expressions similaires dans leurs URL, ou contre "annualcreditreport.com", qui est la seule véritable source de rapports de solvabilité gratuits.

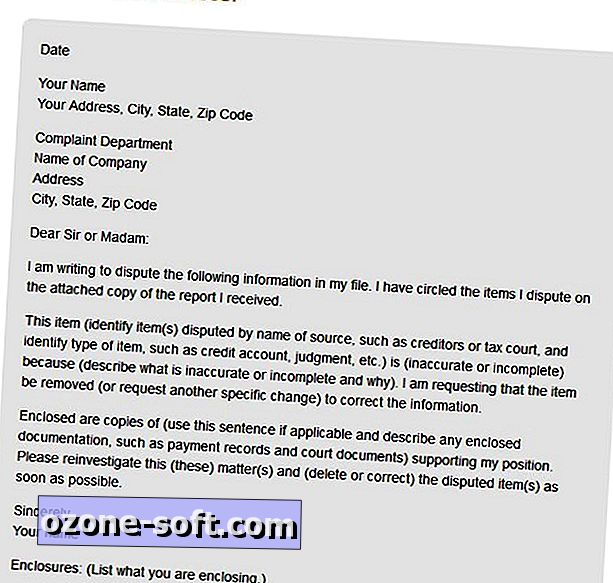

Lorsque vous constatez des erreurs sur votre dossier de crédit, contactez l’agence chargée de l’évaluation du crédit par écrit et joignez des copies des documents qui corroborent vos affirmations selon lesquelles les informations fournies sont inexactes. Les instructions de la FTC pour contester les erreurs dans les rapports de crédit incluent un exemple de lettre de contestation adressée à une agence d'évaluation du crédit.

L'agence doit contacter la source des informations et cette entreprise est tenue d'enquêter sur la réclamation, d'examiner les documents que vous avez fournis et de faire rapport à l'agence d'évaluation du crédit. Le fournisseur d'informations doit informer les trois agences de crédit s'il détermine que les informations sont effectivement inexactes. L'agence de crédit doit ensuite vous envoyer un exemplaire gratuit de votre rapport modifié, qui ne compte pas comme votre rapport annuel gratuit.

Vous pouvez également demander à l'agence d'envoyer le rapport révisé à toute personne ayant demandé une copie au cours des six mois précédents ou à tout employeur potentiel ayant reçu votre rapport au cours des deux dernières années.

Faites bon usage des alertes d'activité et de fraude

Une fois que vous êtes certain que votre dossier de crédit est exact, contactez votre banque ou votre fournisseur de carte de crédit pour demander des alertes lorsque des achats dépassant un certain montant sont imputés au compte ou lorsque des frais sont reçus de l'étranger. (Notez que la plupart des services financiers vous contacteront automatiquement lorsqu'ils détecteront une activité inhabituelle ou suspecte sur votre compte.)

Si vous pensez avoir été victime d'un crime ou d'une tentative de vol d'identité, contactez l'une des agences d'évaluation du crédit pour savoir si un avis de fraude a été placé sur vos comptes. Lorsque vous enregistrez une alerte à la fraude auprès d’une des trois agences, la société est légalement obligée de contacter les deux autres agences.

L'alerte de fraude rend plus difficile l'ouverture d'un nouveau compte de crédit: les prêteurs sont invités à vous contacter - généralement par téléphone - pour vérifier votre identité avant de pouvoir ouvrir un compte en votre nom, bien qu'ils ne soient pas tenus par la loi de fais le. Votre nom sera retiré de toutes les offres de crédit pré-approuvées pendant deux ans. L'alerte de fraude est en place pour seulement 90 jours, mais si vous avez été victime d'un vol d'identité, vous pouvez étendre la protection contre la fraude à deux ans.

Les trois agences d'évaluation du crédit vous permettent de demander une alerte à la fraude en ligne:

- Page d'alerte fraude d'Equifax

- Page d'alerte de fraude Experian

- Page d'alerte fraude de TransUnion

Une alerte à la fraude ne s'applique qu'aux nouveaux comptes. Par conséquent, vos comptes de crédit actuels ne seront pas affectés. Si vous envisagez de demander un nouveau compte de crédit, vous devez autoriser le créancier à vous contacter ou prendre d'autres mesures supplémentaires pour vérifier votre identité.

Vous pouvez pousser la protection de crédit un peu plus loin en demandant un gel de votre compte. Comme pour les alertes de fraude, le gel s’applique uniquement aux nouveaux comptes et n’affecte pas vos comptes de crédit actuels. Si vous avez été victime d'un vol d'identité, la menace de tentatives ultérieures de voler votre identité augmente. Un gel de compte peut arrêter de telles attaques dans leurs traces.

Malheureusement, le gel de vos comptes de crédit est régi par la loi des États. À l’heure actuelle, l’Indiana est le seul État qui autorise ses résidents à demander, suspendre temporairement et supprimer un gel du crédit gratuitement. Dans d’autres États, les frais d’application d’un gel des crédits vont de 3 à 20 dollars. Consumers Union fournit un guide, état par État, de la protection contre le gel de la sécurité.

Le site Man vs. Debt propose des instructions détaillées pour demander un gel du crédit auprès des trois agences d'évaluation du crédit. Selon le site, Experian et TransUnion vous permettent de demander un gel en ligne, mais Equifax exige que la demande soit par écrit. Vous pouvez également demander un gel des trois sociétés via des numéros de téléphone sans frais.

Vérifiez votre couverture d'assurance contre le vol d'identité

Les polices d'assurance contre le vol d'identité sont une mauvaise affaire pour les consommateurs, comme l'a constaté Consumer Reports dans un avis publié en février 2012 intitulé "Dissiper le battage publicitaire qui entoure le vol d'identité". Selon ce rapport, les victimes de vol d'identité non assurées ont engagé des dépenses moyennes de 631 $, tandis que les victimes bénéficiant d'une assurance contre le vol d'identité ont subi une perte moyenne de 587 $.

Histoires connexes

- Comment prévenir le vol d'identité

- Ne soyez pas la prochaine victime des fraudeurs sur Internet

- La fraude d'identité aux États-Unis est à la hausse, rapporter

Renseignez-vous auprès de votre compagnie d'assurance pour savoir si la police de votre propriétaire, locataire ou autre police existante couvre les pertes dues au vol d'identité. En particulier, les polices d'assurance parapluie incluent presque toujours une protection contre les pertes ou les dépenses résultant du vol d'identité.

Votre banque peut vouloir facturer des frais mensuels pour sa protection contre le vol d’identité, mais vos comptes sont déjà protégés par la Loi sur le transfert de fonds électronique, qui limite les pertes des consommateurs en raison d’un accès non autorisé à leurs comptes bancaires lorsque ces pertes sont signalées à temps. manière. La page Electronic Banking de la FTC explique la protection offerte par la loi EFT.

Les entreprises deviennent les victimes du vol d'identité

Alors que certains employeurs offrent désormais une protection contre le vol d’identité au bénéfice de leurs employés, l’ironie de la chose est que les entreprises sont de plus en plus victimes d’actes de vol d'identité. Selon une étude récente de Ponemon, l'industrie des soins de santé est une cible privilégiée des voleurs d'identité.

Selon le rapport, les prestataires de services médicaux omettent souvent d'identifier correctement les personnes qu'ils traitent. Cela facilite le traitement d'un patient non assuré à l'aide de la carte d'identité d'un patient assuré. Une entrée frauduleuse dans le dossier médical du patient assuré pourrait entraîner un diagnostic erroné et mettre le patient en danger.

Bien que cela ne corresponde pas à la gravité d'un médecin qui rédige une ordonnance potentiellement fatale, toutes les entreprises risquent de perdre de l'argent à cause du vol d'identité. Les entreprises peuvent par exemple être tenues responsables des dommages résultant du vol de données personnelles de leurs clients par un employé. Le centre de gestion des risques à but non lucratif offre aux employeurs des conseils pour prévenir le vol d'identité de l'intérieur.

Laissez Vos Commentaires